La mayor parte de las rebajas impositivas de los últimos años fueron impulsadas por presidentes republicanos. Las políticas fiscales del lado de la oferta favorecen activamente el crecimiento de la economía a largo plazo.

Frente a un posible cambio de signo político en Estados Unidos para el año 2024, con un gobierno demócrata en niveles de rechazo históricos, el debate sobre la reforma de los impuestos volvió a estar en el centro de la discusión en el país.

En este contexto, los datos indican que los presidentes estadounidenses que eliminaron trabas impositivas y regulatorias sobre la oferta agregada, lograron mayores tasas de crecimiento, y también favorecieron la expansión de la economía a largo plazo.

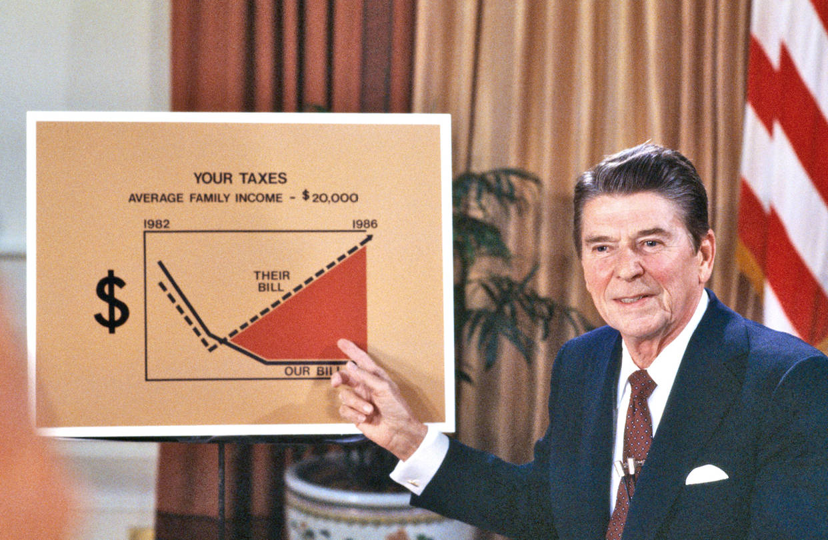

Los recortes de Ronald Reagan

La reforma fiscal de la administración Reagan es considerada la más ambiciosa de la historia estadounidense, con un costo fiscal estimado en el 2,9% del PBI desde el año 1981. La reforma Reagan impulsó las siguientes medidas:

- Rebaja de la tasa máxima del impuesto a los ingresos individuales (incluyendo los dividendos) del 70% al 50%

- Rebaja de la tasa promedio para personas físicas del 34,7% al 25%

- Disminución de la tasa sobre ganancias de capital del 14,75% al 10,7%

- La tasa más alta del impuesto a la herencia se redujo del 70% al 50% desde 1984

Más tarde, la reforma tributaria de 1986 profundizó las rebajas, simplificó el sistema impositivo para afianzar la eficiencia y desalentar la evasión, y marcó un fuerte énfasis en las empresas.

- La tasa marginal máxima para ingresos individuales y dividendos cayó del 50% solo el 28%

- Se rebajó de 25% a 21,5% la tasa promedio para todas las escalas en individuos

- El impuesto de sociedades fue rebajado del 51% al 39%

La reforma de Donald Trump

Considerada una de las más importantes de la historia moderna, involucró un profundo esfuerzo fiscal para rebajar la presión sobre las empresas y la iniciativa privada. La mayor parte de los recortes aún continúan en vigencia, y caducarán en 2025 si el Congreso no discute su modificación y/o posible prórroga.

La Ley de Empleos y Reducción de Impuestos de 2017 adoptó las siguientes disposiciones:

- La tasa marginal a las ganancias individuales cayó del 39,6% al 37%

- Se unificaron todas las alícuotas del impuesto de sociedades en una tasa reducida del 21% (antes de la reforma alcanzaba un máximo del 38%)

- Se duplicaron las deducciones del impuesto a los ingresos para personas físicas y sobre el impuesto a la herencia

- Se recortó 1 punto porcentual la tasa sobre las ganancias de capital de largo plazo al 14%

Las reformas de John F. Kennedy y Lyndon B. Johnson

Una de las muy contadas excepciones en las que Gobiernos demócratas decidieron rebajar impuestos a gran escala aconteció durante la década de 1960. Poco antes de su repentina muerte, el presidente Kennedy presentó un proyecto para bajar los impuestos en enero de 1963, aunque siguiendo una lógica de corte keynesiana bajo la influencia del economista Walter Heller.

El proyecto fue rescatado y finalmente concretado por su sucesor, el presidente Lyndon Johnson, con vigencia a partir del año 1964. Las principales medidas fueron las siguientes:

- Rebaja de la tasa máxima del impuesto a los ingresos de personas físicas del 91% al 70% por primera vez desde la Segunda Guerra Mundial, y se aplicó la misma rebaja para la distribución de dividendos

- Rebaja de la tasa promedio aplicable a ingresos individuales del 59% al 42%

- El impuesto de sociedades cayó del 52% al 48% sobre los ingresos más elevados

- La tasa impositiva promedio para las empresas cayó del 41% al 35%

- El impuesto sobre las ganancias de capital caýo del 17,2% al 15%

Las reformas de George W. Bush

El presidente Bush rescató las recomendaciones del economista Milton Friedman y en sus dos primeros años de gestión desplegó dos importantes leyes para bajar los impuestos: Ley de Reconciliación de Crecimiento Económico y Desgravación Fiscal de 2001 y más tarde la Ley de Reconciliación de Desgravación Fiscal de Empleos y Crecimiento con vigencia desde 2003.

Las medidas buscaron compensar el efecto de la crisis financiera provocada por la burbuja de las punto.com, y estimular el crecimiento de largo plazo.

- Se rebajó el impuesto máximo a los ingresos individuales del 39,6% al 35% hasta 2003

- La tasa media del impuesto a los ingresos cayó del 30% al 24,33%

- Los dividendos dejaron de gravarse exclusivamente con la tasa general del impuesto a los ingresos: se creó la división de “dividendos ordinarios” gravados a una tasa más baja similar al de las ganancias de capital de largo plazo

- El impuesto sobre las ganancias de capital de largo plazo se rebajó del 18% al 10% entre 2001 y 2009

- La tasa máxima del impuesto a la herencia se redujo del 55% al 45%

Las reformas de la administración Nixon

La presidencia de Richard Nixon recuperó las rebajas fiscales que habían sido dispuestas por su antiguo contrincante John Kennedy. Su reforma fiscal contó con el apoyo y la asesoría del economista Milton Friedman. Se tomaron las siguientes medidas:

- Se redujo la tasa promedio del impuesto a las ganancias de personas del 42,6% al 39,8%

- La tasa más alta del impuesto de sociedades se redujo del 52,8% al 48%

- El promedio impositivo para todas las empresas cayó del 38,5% al 35%

- Se aumentó el mínimo no imponible del impuesto a personas físicas de US$ 600 a US$ 750 (el primer aumento desde la Segunda Guerra Mundial)

La mayor parte de la reforma de Nixon simplemente revirtió los últimos aumentos impositivos aprobados por Lyndon B. Johnson para financiar la guerra en Vietnam y el proyecto de “Gran Sociedad” en los últimos años de la década de 1960.

Las rebajas tributarias de Harding y Coolidge en los dorados años 20s

La vuelta del Partido Republicano al poder revirtió la mayor parte de las reformas fiscales que había aprobado el presidente Woodrow Wilson tras la Primera Guerra Mundial. La administración Harding aprobó las siguientes medidas:

- La tasa impositiva máxima para personas individuales cayó del 73% al 58% en 1922

- El promedio impositivo para la totalidad de los ingresos individuales se redujo del 35,6% al 33%

- Se dividió en dos el impuesto a las ganancias de capital: la tasa sobre las ganancias de corto plazo cayó del 72% al 57%, mientras que la de largo plazo se redujo de 73% a solo el 12,5%

La administración del presidente Calvin Coolidge continuó con las rebajas impositivas de su predecesor. Esta época se conoce comúnmente como los “felices años 20s”, marcada por un fuerte crecimiento económico y progreso social. Coolidge tomó las siguientes medidas:

- La tasa sobre las ganancias de capital de corto plazo se rebajó del 57% al 25%

- El impuesto más alto a los ingresos personales se redujo del 58% al 25%

- La tasa impositiva promedio para personas físicas cayó del 33% al 13,9%

- El impuesto más alto para sociedades cayó del 13% al 11% hasta 1929